不動産投資で4%ルールより簡単にFIRE・セミリタイアができる?簡単なシミュレーションで確認

もう1年ほど前になりますが、4%ルールのシミュレーションに関する記事を一度「投資の4%ルールとは?FIREの実現は無理?シミュレーションで考える」として公開しました。改めて、4%ルールに縛られていると「FIREにしろセミリタイアにしろ結構難しい」という印象があります。

伊藤はさまざまな投資に手を伸ばしていますが、特に現役時点である程度収入がある場合は「それだけ投資元本があるなら不動産投資を積極的にした方がいいのではないか?」と考えた次第です。先日、記事を執筆する流れで収支をシミュレーションする用のエクセルを作ったので、それも活用しながらすこし考えてみました。

4%ルールはそもそも必要な資産を獲得するのが大変

4%ルールと簡単に言いますが、そもそも資産を貯めるのがかなり難しいのが現実です。「投資の4%ルールとは?FIREの実現は無理?シミュレーションで考える」で詳細は書いてますが、要するに税引き後のインカムゲインベースで利回り4%で年間の生活費を賄えば、ずっとインカムゲインだけで生活できるので、働かなくてもいいという理論となります。

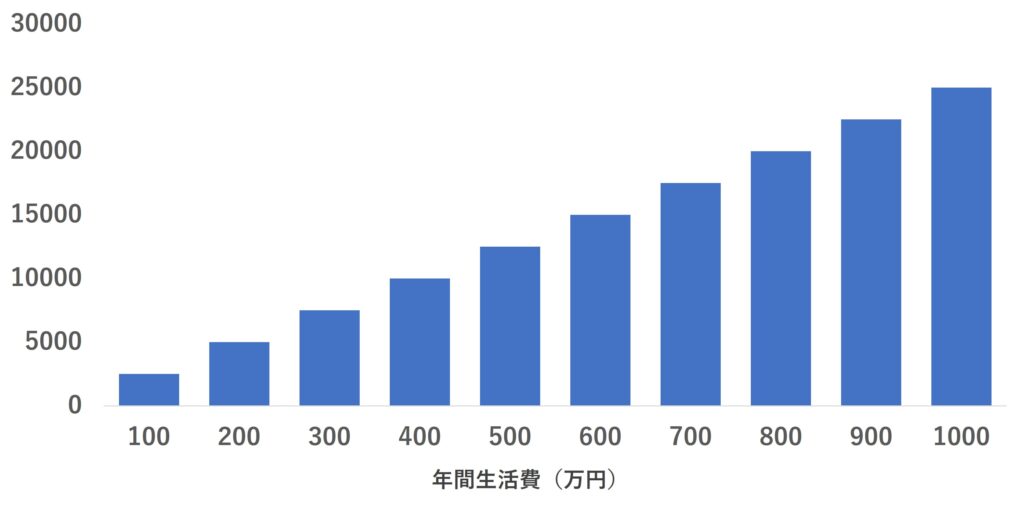

簡単化のために税引き後という論点を無視すると、ざっくり年間の生活費の25倍の資産を形成しなければならないという理屈です。

それはつまり、年間生活費ごとに以上のような資産を形成しなければならないということを意味します。たとえば、年間の生活費が400万円の方の場合、1億円の資産が必要です。

「1億円貯められる人はもっと高収入で生活コストも高いだろうし、いま年間生活費が400万円くらいの人が1億円貯めるのは容易ではない」というのが率直な感想かと思います。

しかも、この投資を株や投資信託なんかで実施すると、価格変動リスクをもろに受けることになります。2024年7月なんか一時的に株が大きく下落したので、カツカツのFIREを実施していた方の中には苦労した方も多いのではないでしょうか。

不動産投資の方がFIREと相性がいいかも?

伊藤は、FIREには全く手が届きそうもありませんが、自分が取り組む投資の中では不動産投資を注力したほうがFIREしやすいのでは?FIREまでいかなくともセミリタイアを狙えるのでは?と考えた次第です。理由は以下のとおりです。

- レバレッジ効果により月々の現金収入を増やしやすい

- 現金収入の変動が小さい/ローン完済後は増加

- 価格変動リスクを気にする必要がない

この辺りが主な理由です。詳しく説明していきます。

レバレッジ効果により月々の現金収入を増やしやすい

現物の不動産を購入して行う不動産投資では、ほとんどの場合ローンを活用して、自己資金より大きな物件に投資します。不動産の賃料収入は、基本的に資産価格×利回りで決まります。利回りを相場並みの水準とした場合は、資産価格が大きいほど、賃料収入が拡大する余地があるのです。

ローンを活用して投資資産の規模を拡大し、収益性を高められる効果を「レバレッジ効果」といいます。FIREを狙うほどのまとまった資金力があるなら、投資できる資産の規模も相応に大きくなると期待されます。結果として大規模な不動産投資を行って、潤沢な賃料収入を得られるのではないかと考えられます。

現金収入の変動が小さい/ローン完済後は増加

不動産の賃料収入は、有価証券から得る分配金や配当と比べて変動リスクが小さいと考えられます。株の配当や投資信託の分配金は業績や収益性により変化します。(日本の投資信託の中には、分配金水準が全然変わらない銘柄がありますが、これは基準価額を下げてまで分配金を出している可能性があるので注意が必要です)

不動産の賃料収入は、一人の入居者との契約が更新されるまで一切変わりません。契約更新や入居者の入れ替わりに伴い変化するとしても、変化幅は有価証券と比べると緩やかです。仕事量を減らしてインカムゲインを元手に暮らすとなると、想像以上に収入の予見性が重要です。「高配当株」に飛びついた結果、業績悪化により急に配当が減る、というリスクが有価証券投資の場合ぬぐえません。不動産の方がその点安定した収入を継続できるでしょう。

さらに、不動産投資はローン返済が終われば一段と月々の収入がアップします。FIREやセミリタイアできるほどの不動産を持った状態でローン完済まで至れば、月収規模はかなり大きくなると想定されます。人生の後半には、より余裕のある生活が待っている可能性があるのです。

価格変動リスクを気にする必要がない

不動産投資の方が価格変動リスクは一般に緩やかです。FIREする方は、基本的に投資資産を持ち続けることを前提とするため、そもそも価格変動リスクを意識せずに投資しているでしょう。とはいえ、株価や基準価額が暴落すれば冷静にはいられません。万が一倒産や投資信託の運用終了ということにでもなったら、半強制的に一度損失を確定させられる恐れもあります。先に紹介した通り、配当・分配金の減少にもつながる恐れがあるでしょう。

不動産も不動産市況により価格は変化しますが、いくつかのメカニズムにより株や投資信託ほどにはダメージを受ける心配がありません。まず、不動産投資でローンを活用した場合、賃料収入の一部をローン返済に充てて、徐々に残債を減らしていきます。仮に売却するとなった場合、当初負担した自己資金+残債よりも売却価格が上回ればキャピタルロスは出ません。当初の購入価格より多少値下がりしていても、損失が発生しない可能性があるのです。

さらに、不動産は一般的に土地と建物を合わせて保有します。建物は経年劣化して価格が下がる可能性がありますが、土地は経年劣化という概念がありません。よほどの自体出ない限り株の倒産のように無価値化することもないため、土地部分については一定の価値が保全される可能性が高いのです。さらに、賃料収入は株や投資信託ほどには不動産価格と連動しないため、相対的に安定した収入が期待できます。

以上のような要因により、不動産投資の方が安定的にインカムゲインを獲得でき、さらに価格下落リスクを過度に懸念する必要がありません。インカムゲインを主たる収入として生活するうえで「日々の値動きが気にならない」というのは心の平安を維持するうえで重要です。その点でも、不動産投資が適しているのでは、と考えているところです。

不動産投資で得られる収入をシミュレーションしてみた

さて、ここまで書いてみましたが、本当に不動産投資の方がいいのかどうか、定量的なデータがありません。そこで、伊藤手作りのエクセルで簡易なシミュレーションをしてみました。あくまで簡単なやつなので、実際に検討する場合には、投資予定の物件なんか見ながら慎重に検討してみてください。

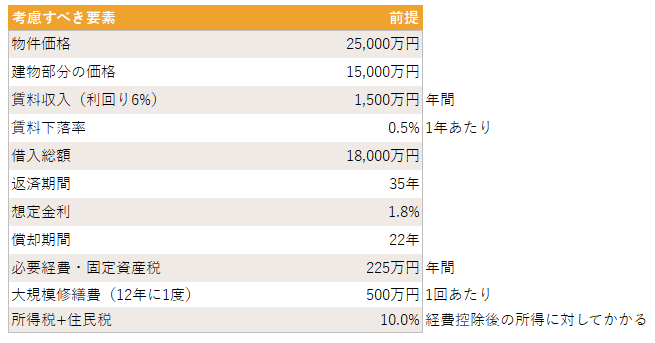

さて、4%ルールの下では、400万円の生活資金を維持するために1億円の資産が必要とありました。伊藤は過度に節約したくないので、生活費としてこれくらいは絶対に必要だと考えています。(本当はもっと欲しいけど、キリがないのでここを基準とします)でも1億円を貯めるのは厳しすぎるので、何とか頑張って7,000万円貯めるとしてみましょう。

今回は7,000万円と1.8億円のローンを活用して表面利回り6%の不動産に投資するとしてみます。「1.8億円のローンなんて引けるの?」と思う方もいるかもしれません。確かに手が届く方は限られるかもしれませんが、大手上場企業で年収1,000万円台であれば不可能ではないようです。

今回は木造アパートに投資する感じにしてみました。本当はこの金額ですと複数棟購入すると想定されますが、簡単化のためここでは一括で投資したとします。(同時に同じ条件の物件に複数棟投資して総額2.5億円だった、といった感じですかね)

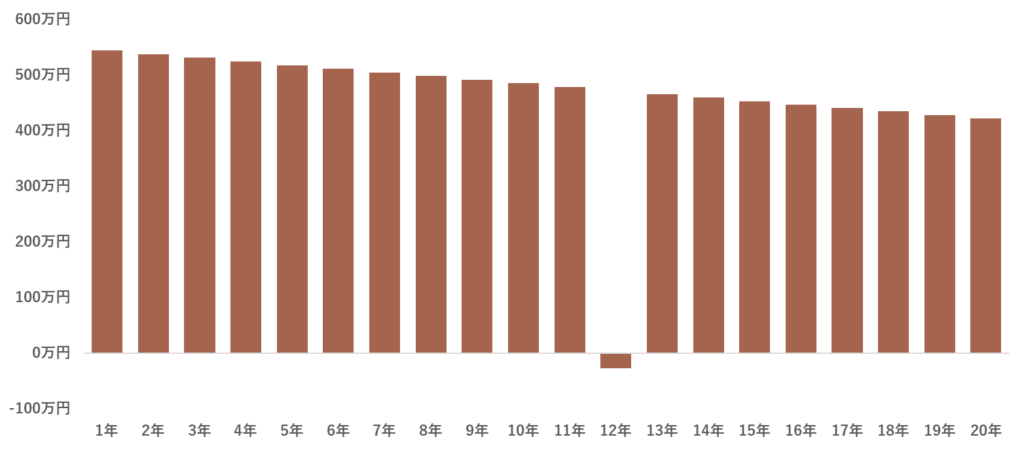

さて、きちんと経費や所得税・住民税も計算したうえで、キャッシュの手残りは次のようになりました。

不動産投資を現物で行うと、途中で大規模修繕が必要になる点に注意が必要です。ここでは12年に1度500万円かけて修繕する形としました。その結果、20年間で9,160万円の手取り現金収入が得られるという結果になりました。ここまでは年間400万円を上回る収入が得られます。しかし、木造アパートは22年で減価償却が切れるため、22年以後は収支が悪化します。あとは自分の寿命との相談ですが、20年前後で売却して不動産に再投資するなどの対策が必要になります。

FIREは4%ルールでも不動産投資でも容易ではない

シミュレーションしてみたところ、不動産投資でも意外とFIREは難しいな、というのが率直な感想でした。

もう少し余裕のある暮らしになるのかともおもいきや、7,000万円で投資しても、20年後くらいからの出口戦略に工夫が必要になりそうです。FIREしてしまうと自身の信用力が落ちるため、再投資するときには現金一括に近い形で不動産投資しなければならない可能性が高くなります。

1億円なくとも年収(それも手取りで!)400万円ペースを当面維持できるようになるのはいいですが、人生の後半の投資手法に工夫が必要になりそうです。やはり完全なFIREは難しく、セミリタイアくらいにしておくのが無難のでは・・と個人的には思ってしまいました。

Follow me!