投資の4%ルールとは?FIREの実現は無理?シミュレーションで考える

投資の4%ルールとは、運用資産の4%より生活費が少なければ投資収益だけで生活できるという考え方で、FIREを達成するうえでの重要な概念の一つです。しかし、4%ルールではFIREを達成できない、そもそも4%ルールを充足するほどの資産形成ができないという方も少なくありません。

この記事では、「投資の4%ルール」に焦点を当て、考え方や実現性などを筆者のシミュレーションも交えながら紹介します。

4%ルールとは?

4%ルールは、退職したあとに投資収入だけで生計を立てるために充足すべき指針です。生活費が運用資産額の4%を下回っていれば、運用資産から得られる収入だけで長期にわたり生きていけることを意味します。

4%ルールを充足していれば、その時点でリタイアしても概念上は半永久的に生きていけるとの考え方から、FIREに踏み出すための重要な指針の一つとなっています。

4%ルールの活用例

4%ルールは、自分たちがFIREするために貯めるべき資産額を考えるために使用します。

たとえば、ある世帯の年間の生活費が300万円だったとします。この世帯がリタイアして投資からの収入だけで生活する場合、4%ルールに基づくと以下の通り、7,500万円の資産が必要ということになります。

リタイアする上で必要な金額:

- 保有資産額 × 4% = 年間の生活費

- 保有資産額 × 4% = 300万円

- 保有資産額 = 7,500万円

この理論に基づくと、FIREを早く達成するためには①保有資産額をとにかく増やすか②生活費を切り詰めるのが近道であることがわかります。

とくに若いうちにFIREを達成した方の多くは、この両方を積極的に実践して成功しています。

なぜ4%なのか?

4%という水準は、1998年に米トリニティ大学のグループによって発表された資産運用に関する研究によって導かれました。米国株の長期成長率から、米国のインフレ率を加味して試算されたものです。

米国の長期的な株価成長率を平均7%程度、インフレ率を平均3%として差額の4%以内で生活していけば、投資収益だけで生活できるという考え方となります。このように、4%ルールは長期的なインフレ率を加味して試算されたものです。

裏を返すと、4%ルールを達成する前提として株式のようにインフレに沿って上昇していく資産に投資しなければ理論が破綻する可能性があります。

4%ルール検証

S&P500の株価推移をみると、以下の通り長期で年率7.7%のリターンとなっています。

この場合配当収入は加味されていないので、年間の配当収入を含めたトータルリターンではさらに収益率が向上します。最近こそアメリカのインフレは3%を超えていますが、長期でみれば確かに3%程度(むしろもっと低い時期もある)ので、米国株に分散投資する前提であれば、ロジックが成り立ちそうな気もします。

4%ルールの達成が無理と考えられる原因

4%ルールの達成が困難であると考えている方も少なくありませんがその理由として「論理として破綻している」と考えている方と「そもそも4%ルールを充足する資産形成が無理」と考えている方がいます。果たして本当に無理なのか見ていきましょう。

4%ルールの論理が破綻していると考えられる理由

4%ルールの論理が破綻している思われる原因は大きく3つあります。そのうち2つは勘違い、1つは真実です。

- 4%の利回りを計上しても達成できないのでは?

- 配当収入4%・トータルで7%のリターンを計上するのは不可能

- 4%では足りないのでは?

これらの主張について、順番に検証します。

4%の利回りを計上しても達成できないのでは?

4%ルールを達成するためには「インフレに連動して価格が動く資産」で「インカムゲイン4%」を達成する必要があります。「4%稼げば何でもよい」というルールではありません。

たとえば、債券投資で投資開始時点で利回り4%を充足したとしても、これは4%ルールに沿った運用ではありません。債券から得られる金利収入は(固定金利の場合)インフレに沿って増えないうえ、債券自体の価値も増えないためインフレに負けてしまうからです。

4%ルールのもとFIREを実践する場合、保有資産をインフレと共に価値が増える資産への投資に回さなければ成り立たちません。基本的には、株式投資をするのが最もシンプルで近道でしょう。不動産も家賃収入というインカムゲインと不動産の価値向上が期待できるので、インカムゲインが4%を超えるならば有効な選択肢となります。金などコモディティ投資はインカムゲインを生まないので不適です。

「収益率4%の投資なら何でもよい」というのは誤解なので、注意しましょう。

配当収入4%・トータルで7%のリターンを計上するのは不可能

米国の株式市場については、現実に長期で7%を超えるリターンを実現しているため、根気よく米国株を保有し続ければ達成は可能です。この誤解は、日本の株式市場が低迷していて「株式投資が長期なら収益を上げられる可能性が高い」という感覚がないために発生するものといえます。

日本株では、バブル時代の高値をまだ超えられていないため、価格損益だけでいえばリターンはマイナスです。(配当を加味すればすでにプラスになっています。)

4%ルールのもとFIREを実践するためには、日本以外の市場で年率7%を超える株に投資しなければなりません。

特にこだわりがないなら、米国株に投資するのがよいでしょう。

4%では足りないのでは?

実はこれは的を射た指摘で、少なくとも日本の制度の場合、4%の金利収入では資産が目減りしていく可能性があります。理由は単純で、税金がかかるからです。

日本では、投資収益(配当も価格収益も)に対して20.315%の税金がかかります。そのため、税引前4%の収入では生活費をまかなえません。

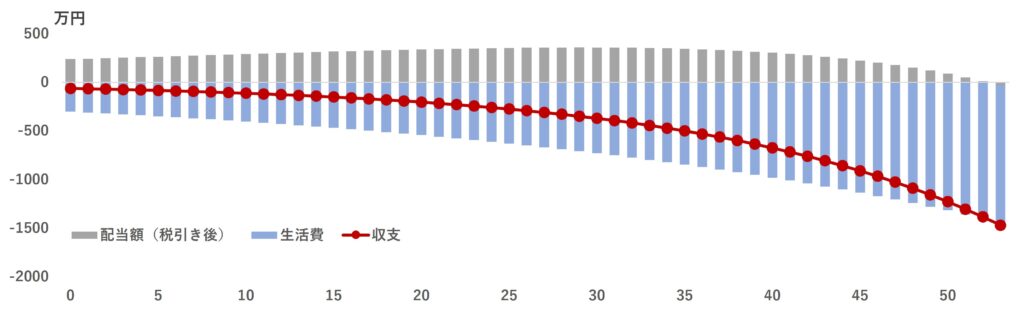

以下の要領でシミュレーションをしてみましょう。

- 当初の資産額7,500万円を全て株Aに投資

- 年間の生活費300万円

- 株Aは期初の株価の4%を配当として払い出し、さらに年間で3%株価が上がる

- インフレ率も3%

すると、将来の収支の推移は下の図のようになります。

横軸は年数です。当初から収支は若干マイナスなため、元本を取り崩していくことになります。株価もインフレに沿って上昇するため、当初の年間収支はそこまで大きなマイナスにならないのですが、運用期間の後半になると、インフレによって金額ベースで増加する生活費を配当が支えきれなくなっていきます。元本をじわじわ取り崩しているので、次第に生活費に対する配当収入の不足が大きくなるのです。

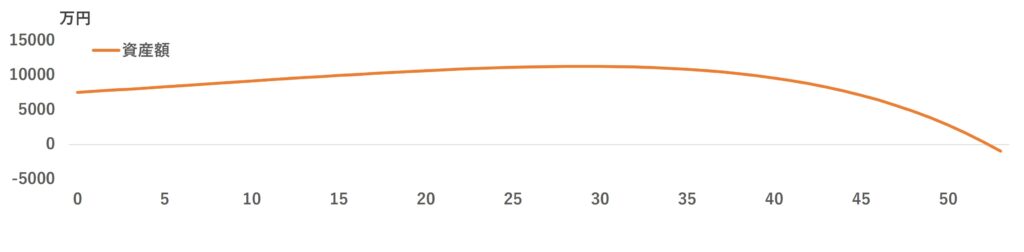

その結果、資産規模の推移は下記の通りに。このシミュレーションでは53年目に資産がそこをつきる計算です。

上記のシミュレーションでは、簡単化のため元本を引き出すときにかかるキャピタルゲインに対する税金を加味していないため、実際にはさらに速いスピードで資産が目減りすると考えられます。

すなわち4%ルールを厳格に適用する場合は「税引き後4%」である必要があります。配当収入にかかる税金を20.315%とすると、約5.2%の配当を得る株式投資でなければ、いわゆる「4%ルール」のロジックは成り立たないのです。ここで5.2%ルールと言い出すとややこしくなるので、以降の内容は「(税引き後)4%ルール」の投資を実践した投資と想定して説明していきます。

そもそも4%ルールを充足する資産形成が無理

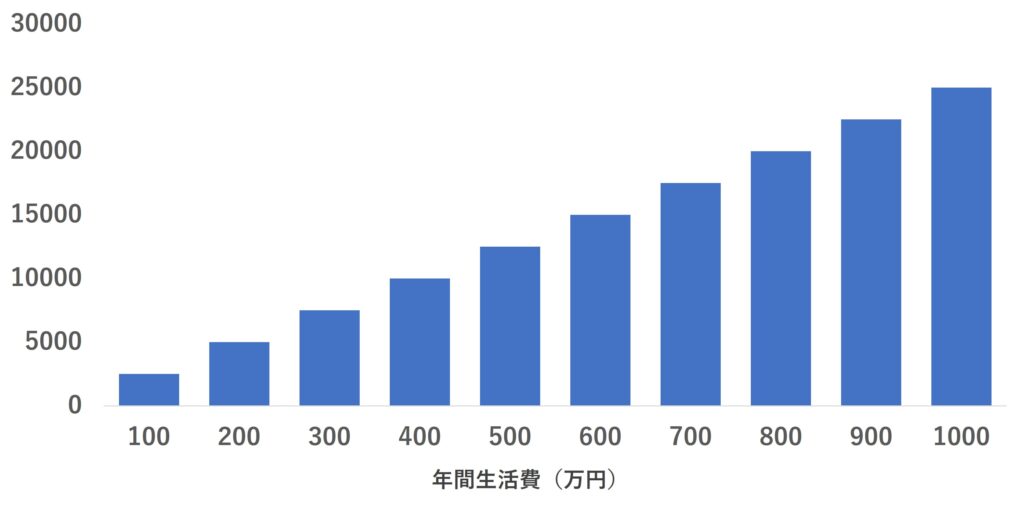

理論の問題ではなく、シンプルに4%ルールを充足する資産形成が現実的ではない、考える方も少なくありません。ここまで生活費300万円のケースで紹介してきましたが、6,500万円という資産を築くのは容易ではないでしょう。ちなみに「4%ルール」は裏を返すと「生活費の25倍の資産があればよい」という計算になります。従って、生活費別の必要資産額は次の通りです。

生活費が400万円を超えてくると、1億円以上の資産を形成しなければなりません。投資を積極的に行うとしても、そもそも4%ルールを達成するだけの資産を築くのが難しそうです。

セミFIREを狙うのが有効な手段に

完全に仕事を引退するフルFIREは、ほとんどの方にとって達成が難しそうです。多くの方にとっては「セミFIRE」を目指すのが現実的な方向性となるでしょう。セミFIREとは、一部の収入を維持しながら、投資収入も活用してフルタイム労働よりは自由な働き方を実践する方法です。

たとえば、生活費が年300万円の世帯の場合、フルFIREには7,500万円の資産が必要です。一方で、150万円の収入を何らかの形で維持して残り150万円を投資から稼ぐのであれば、必要資産額は3,750万円まで下がります。年収150万円なら、人によっては正社員でなくとも達成可能でしょう。

今回の記事を見て4%ルールでのフルFIREが現実的ではないと感じた方は、セミFIREも合わせて検討してみてください。

Follow me!

こんにちは、これはコメントです。

コメントの承認、編集、削除を始めるにはダッシュボードの「コメント」画面にアクセスしてください。

コメントのアバターは「Gravatar」から取得されます。